在合约交易中,仓位管理是控制风险、优化收益的核心策略。合理的仓位管理能避免爆仓风险,同时最大化收益潜力。以下是针对合约交易的系统性仓位管理框架,结合实战原则与具体操作策略:

单次风险控制:单笔交易最大亏损不超过总资金的 1-2%(例如本金1万美元,单次止损金额≤200美元)。

总风险控制:同时持仓的合约总风险敞口不超过总资金的 5-10%(极端行情下避免系统性崩溃)。

杠杆倍数与仓位大小成反比:

高杠杆(20-50x):仅用于极小仓位(如0.5-1%总资金),适合精准点位突破。

中低杠杆(5-10x):用于主力仓位(如2-5%总资金),平衡风险与收益。

波动率适配:市场波动剧烈时(如BTC日波动>10%),主动降低杠杆或缩小仓位。

金字塔加仓(趋势确认后):

首仓:占总仓位30%,止损较宽(如支撑位下方3%)。

第二仓:趋势延续时加仓20%,止损上移至首仓成本价。

第三仓:趋势加速时加仓10%,止损紧贴短期均线。

倒金字塔减仓:盈利目标达成后,先平50%仓位锁定利润,剩余仓位跟踪止盈。

盈利加仓:当浮盈达到止损位的 2-3倍 时,用利润部分追加仓位(不增加本金风险)。

亏损缩仓:连续亏损2次后,下一笔交易仓位减半,直到盈利恢复信心。

相关性对冲:同时开多BTC/开空ETH(或反之),利用币种间价差波动降低系统性风险。

期限套利:做多近月合约+做空远月合约,赚取基差回归收益(需计算资金费率成本)。

计算当前ATR值(如BTC的14日ATR为$1,500),设置止损距离为 1.5×ATR,仓位计算公式:

案例:若可承受亏损200,BTC合约面值200,BTC合约面值1,止损距离$2,250,则开仓数量=200/(2,250×1)=0.088 BTC。

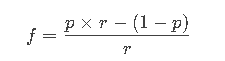

根据胜率(p)和盈亏比(r)计算最优仓位比例:

示例:胜率50%,盈亏比2:1 → f=(0.5×2−0.5)/2=0.25f=(0.5×2−0.5)/2=0.25,即单次投入不超过25%仓位。

当账户单日亏损达 5% 时,强制停止交易24小时,避免情绪化操作。

设置预警线:当保证金率< 150% 时减仓,< 120% 时平仓(避免穿仓)。

保留至少 30% 的USDC/USDT作为非杠杆储备金,用于极端暴跌时的保证金补充。

| 错误做法 | 修正方案 |

|---|---|

| 全仓高杠杆(如100x) | 单次杠杆≤20x,仓位≤2% |

| 无止损扛单 | 开仓后5分钟内必设止损 |

| 盈利后过度加仓 | 盈利加仓幅度不超过原始仓位的50% |

| 多品种同时重仓 | 关联性强的币种仓位合并计算风险 |

初始资金:$10,000

策略:

首仓开多BTC:2%资金(200),10x杠杆→仓位价值200),10x杠杆→仓位价值2,000,止损设2%跌幅(亏损$40)。

趋势确认后加仓1%资金(100),20x杠杆→追加仓位100),20x杠杆→追加仓位2,000,止损上移至成本价。

盈利达$500时平仓50%,剩余仓位跟踪止盈(如跌破5日均线全平)。

“仓位管理”很多人搞的很复杂,其实在合约里面就很简单的四个字“以损定仓”(以潜在亏损额确定仓位)。

在合约交易中,仓位管理是确保资金安全和实现稳定盈利的关键。其核心在于控制每笔交易的亏损金额,而非关注开仓倍数或仓位大小。一般而言,单笔交易的亏损金额应控制在总仓位的5%以内。对于新手投资者,建议将单笔亏损控制在2%以内,以降低风险。

1. 确定单笔亏损金额

在每次交易前,明确自己能够承受的最大亏损金额。例如,若账户总资金为10,000美元,且决定将单笔亏损控制在2%,则每笔交易的最大亏损金额为200美元。

2. 计算交易规模

根据止损点位和亏损金额,计算合适的交易规模。以止损幅度为2%为例,若每笔交易的最大亏损金额为200美元,则交易规模应为10,000美元。这与杠杆倍数无关。

3. 计算交易数量

以币种为单位,计算每笔交易的数量。假设止损价格空间为63.53美元,且每笔交易的最大亏损金额为200美元,则交易数量应为3.148个币种。这同样与杠杆倍数无关。

4. 风险控制与止损

每笔交易前,明确止损点位,并严格执行止损策略。合约交易本质上是一个胜率和盈亏比的博弈,无法保证100%的胜率。即使是胜率70%的交易系统,也可能出现连续多次止损的情况。因此,学会止损是实现盈利的关键。

学会止损,方能盈利。做交易是小舍小得,做交易是大舍大得,做交易是不舍不得。

做交易本质上就是胜率和盈亏比的游戏,谁也无法保证100%胜率。一套胜率70%的交易系统,也会出现连续5、6次止损,这是非常正常的现象。

5. 适应市场波动

市场波动性较大时,可能需要调整止损点位和交易规模,以适应市场变化。在交易中,保持灵活性和适应性,才能更好地应对市场的起伏。

6. 心态调整

在交易中,保持冷静和理性,避免情绪化操作。交易是一项需要耐心和纪律的活动,学会在适当的时候止损,才能在长期中实现盈利。

合约交易的仓位管理本质是 概率、赔率与心理承受力的三角平衡。建议从保守策略起步(如1%风险敞口+5x杠杆),通过交易日志记录每笔决策的盈亏比和胜率,逐步迭代优化模型。最终目标并非追求单次暴利,而是通过长期稳定的正期望值系统实现复利增长。

合约交易的仓位管理关键在于控制每笔交易的亏损金额,而非关注开仓倍数或仓位大小。通过合理的风险控制和止损策略,投资者可以在合约交易中实现稳定的盈利。