关键要点

Coinbase 的 OP-Stack 汇总 Base 已悄然成为继以太坊之后加密货币领域最大的现实世界资产 (RWA) 游乐场。

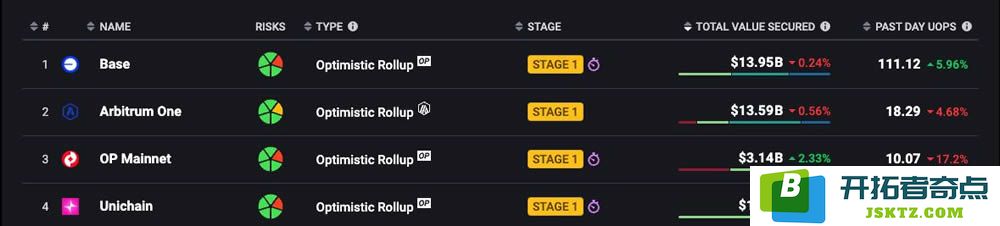

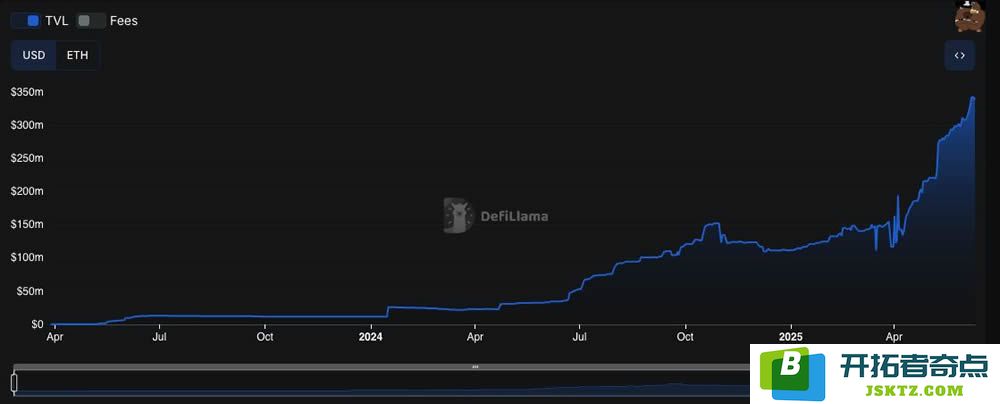

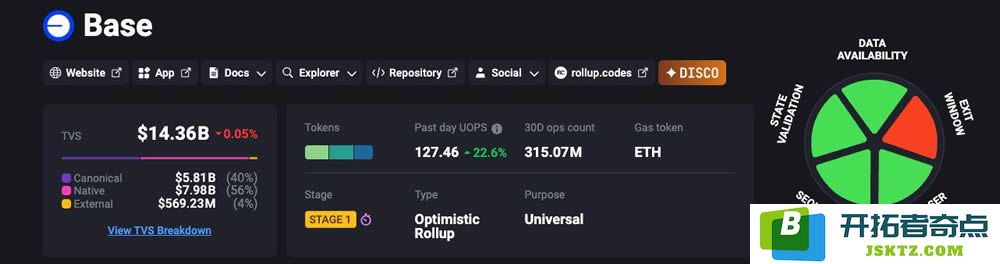

目前,网络上的担保价值已超过 143 亿美元,年初至今已增长 173%,使 Base 略胜 Arbitrum 一筹,在 L2 中按担保总价值 (TVS) 排名第一,按跨桥和原生资产的锁定总价值 (TVL) 计算,约为 137 亿美元。

在此背景下,RWA专家纷纷涌向 Base:

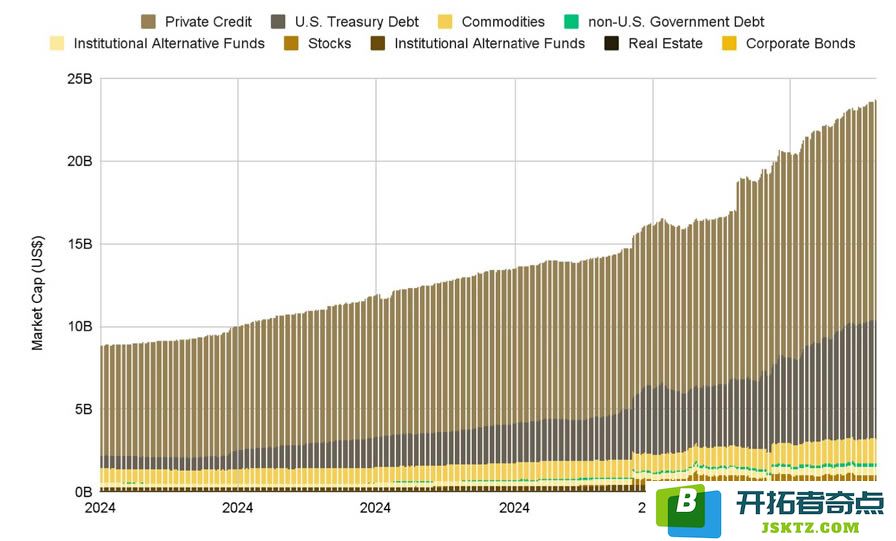

这些项目共同展示了为什么 RWA 是增长最快的加密垂直领域——仅在 2025 年,该领域的资本化就已经膨胀了 260%,达到 230 亿美元。

Keeta的市场营销口号不言而喻:1000 万 TPS、亚秒级最终确定性,以及前谷歌首席执行官埃里克·施密特担任顾问。自 5 月初在 Base 上线以来,该代币价格从 0.22 美元飙升至 1.18 美元(+435%),流通市值一度突破 6 亿美元。

新闻报道放大了这一走势。99Bitcoins 的深度报道强调了 Keeta “两周内上涨了 8 倍”,并将这一上涨归功于 BitMart 的上市以及投资者对合规 L1 平台的兴趣。

Coindesk 的三月日记首次标记了 Keeta 的公共测试网,将其视为 Base 的关键 RWA 催化剂。

虽然每日活跃钱包指标仍然不透明,但本周早些时候,链上仪表板根据 24 小时地址数量追踪了 Moralis 前五大“趋势资产”中的代币。

Tangible 已将其房地产市场从 Polygon 迁移至 Base,以降低结算成本并利用原生流动性。TNGBL 今日交易价接近 0.27 美元,自该协议引入以 USDC 计价的租金分配以来,过去两周上涨了约 40%。

Tangible 目前控制着价值约 4300 万美元的代币化财产、葡萄酒和黄金,大部分仍在 Polygon 上,但已指定在今年晚些时候迁移到 Base 金库。

双重费用模式将 66.7% 的市场费用转化为 USDC 股息,同时消耗余额,这一激励措施帮助 TNGBL 在平稳市场中跑赢更广泛的 RWA 指数。

渴望收益的 DAO 纷纷涌向 OpenEden 的代币化国库产品。USDO 稳定币库持有约 2.62 亿美元的资金,抵押品分布在以太坊、Arbitrum 以及刚刚列入白名单的 Base 稳定币柜中。

独立的 TBILL 智能合约金库新增了 1.9 亿美元的代币化主 权债务,使该集团受监管的国债总敞口超过 4.5 亿美元。Morpho在Base 平台上托管的策略将闲置的USDC转换为USDO,自动捕捉无风险利率。

除了大牌企业之外,新的RWA建设者还瞄准Base 的合规堆栈和流动性。

这两个项目都凸显了另类资产代币化者向 Base 合规优先生态系统的更广泛迁移。

随着美国国债收益率徘徊在 4% 左右,代币化资产领域将在 2025 年激增 260%,达到 230 亿美元,从而推动以美元计价的套利的链上需求。

Coinbase 的品牌和合规性堆栈使Base在受监管资产发行者中拥有独特优势。Base拥有超过140 亿美元的资产担保,并且比竞争对手的L2 平台拥有更多的原生资产,项目可以直接上线。

Delphi Digital 称Base为“TradFi的入门药物”,其KYC就绪设计简化了机构代币化。

凭借140亿美元的总锁定价值和 Coinbase 的支持,Base有望引领合规资产发行。未来12个月值得关注的三大里程碑:

2025 年可能是代币化成为主流的一年——从 Base 驱动的现实世界资产开始。