随着虚拟货币在全球金融市场中扮演越来越重要的角色,台湾投资者对相关课税规定的了解变得尤为重要。在台湾,虚拟货币被定位为「虚拟通货」,属于高度投机性的数位商品,而非法定货币或支付工具。

课税的基本原则是:虚拟货币交易获利被视为「财产交易所得」,需依所得税法第 14 条第 1 项第 7 类规定缴纳所得税。

关键在于,课税时机是在「出金」环节,即将虚拟货币兑换为法定货币并转入银行帐户时。

本指南将为您详细解析 2025 年台湾虚拟货币课税的最新规定,包括境内外所得区别、计算方法、损失处理、申报步骤以及合法节税策略,帮助投资者合规经营,优化税 务规划。

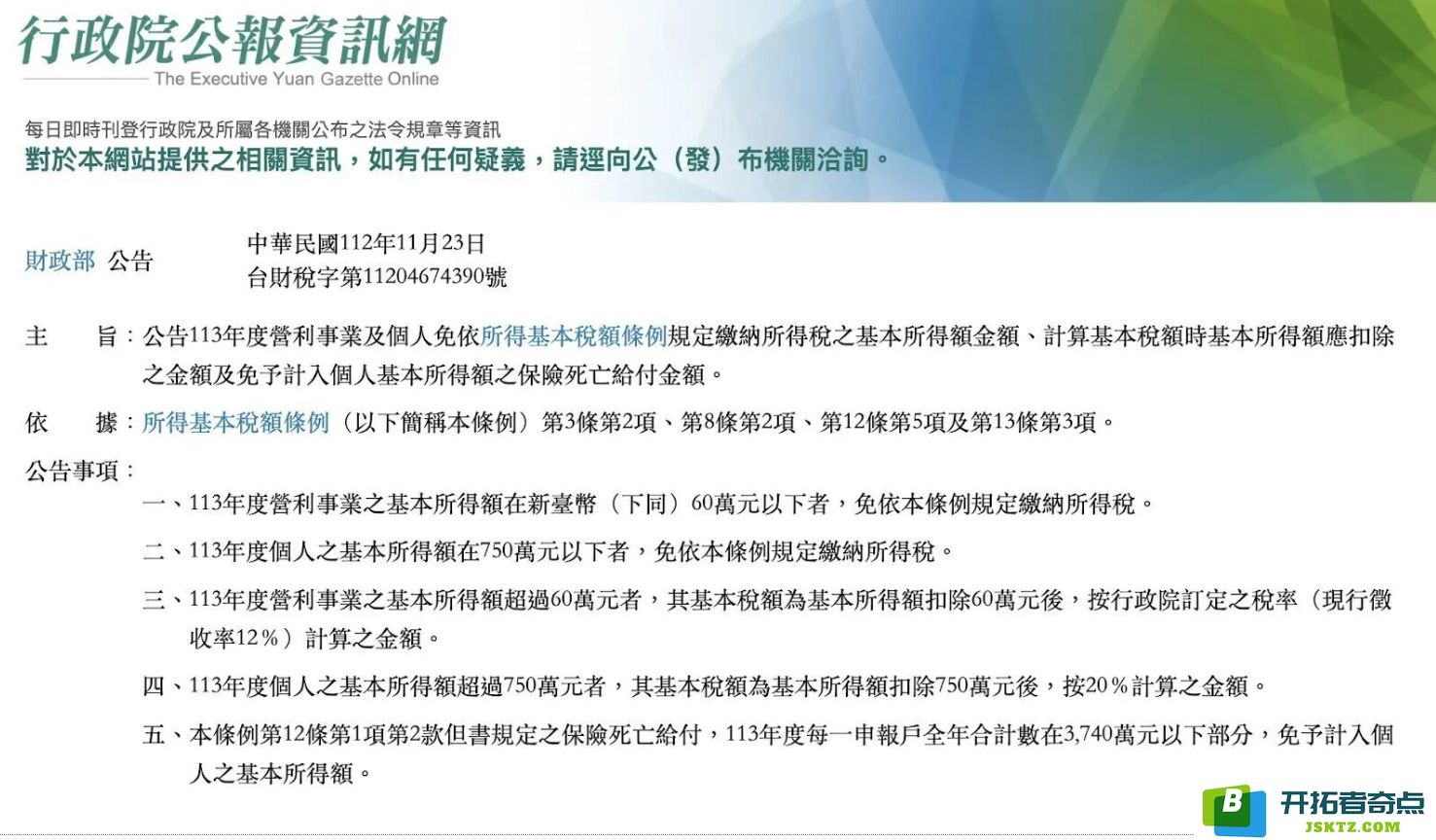

根据2025 年1 月财 政部发布最新加密货币课税规定:证券性质虚拟货币交易暂停征税,非证券性质则须课税。个人需列为财产交易所得,企业则并入营利所得课税。统计显示,至2024 年12 月13 日止,国税局查获虚拟货币交易短漏报所得1 亿2919 万元,已征收补税及罚款3403 万元。财政 部将配合金管会预计于2025 年6 月提出的「虚拟资产管理专法」,加强对虚拟货币交易的课税管理,以维护租税公平。

虚拟货币交易的课税情况主要分为两类:境内所得和境外所得。这一区分主要取决于「最终出金汇款的来源」。

另外如果只是持有虚拟货币放在交易所,没有出金的话则还不需要课税。

例如:

例如:

需要特别注意的是,即使在境外平台进行交易(ex. 币安),如果最终是通过台湾交易所出金,仍被视为境内所得。这一点对于许多币圈投资者来说尤为重要。

这部分所得将并入「个人年度综合所得总额」,计算如下

(出金的金额– 初始投资成本 / 交易损失)+ 境内其他相关收入(薪资、股利收入等)

「个人年度综合所得总额」需按照累进税率缴纳「个人综合所得税」,但初始投资成本需要有办法提出相关的证明。

<strong>境内所得例子:</strong>假设李先生在去年2024 有以下收入:1.年薪:120 万新台币2.股利收入:80 万新台币3.虚拟货币净利:50 万新台币总收入:120万+ 80万+ 50万= 250 万新台币李先生将依照250 万新台币的个人年度综合所得总额,去进行个人综合所得税的计算与缴纳注意:虚拟货币净利需要提出入金成本

这部分所得将并入「个人基本所得额」计算包括:

个人年度综合所得总额

海外所得

特定保险给付

未上市股票及证券投资信托基金收益

非现金捐赠金额

境外出金解电汇时,可申报「268 购买(出售)国外虚拟资产」

<strong>海外所得例子:</strong>假设李小姐在去年2024 有以下收入:1.年薪:150 万新台币2.境外所得:300 万新台币总收入:150 万+ 300 万= 450 万新台币由于李小姐的个人基本所得额450 万元未超过750 万元的门槛,因此她不需要就这笔境外所得额外缴纳基本税额。但是,李小姐仍需要在报税时申报这笔300 万元的境外所得,因为它超过了100 万元的申报门槛。

情况 1:基本所得税额 > 综合所得税

除了依照原来的综合所得税规定缴税外,应另就「基本所得税额」与「综合所得税额」之差额缴纳费用。

情况 2:基本所得税额≤ 综合所得税

仅需缴纳综合所得税。

直接利用海外电汇美元至台湾美元外币帐户

对于小额交易者(50,000 美元以下)可以选择 Kraken 电汇出金,固定手续费仅收 13 美元(有些银行会另收中转费),通常 1-2 个工作天即到帐

对于大额交易者(50,000 美元以上),可考虑使用 Bitfinex 海外交易所进行美元电汇服务,大额的提领手续费会较 Kraken 低一点,缺点是 Bitfinex 常会要求补上资金来源与地址证明。

最后建议还是要妥善保存所有交易、出入金记录,以便日后申报、资金来源证明和可能的税 务稽查。

当用户在台湾交易所单笔出金超过 50 万新台币时,银行有义务向法务部调查局申报。但这不代表低于 50 万就不会被查到。

到此这篇关于虚拟货币出金需要缴税吗?台湾投资者如何进行节税?(2025 最新)的文章就介绍到这了,更多相关台湾虚拟货币出金指南内容请搜索开拓者奇点以前的文章或继续浏览下面的相关文章,希望大家以后多多支持开拓者奇点!